如何给宝宝配置保险

当下,“应该给孩子买保险”已经成为很多父母的共识,但是如何正确的为孩子挑选搭配保险成了父母们头疼的问题:市面上的儿童保险那么多,还有很多儿童也可以买的其他保险,究竟买什么才能既不花冤枉钱,又能给孩子最好的保障呢?

前面的帖子小弗介绍了给儿童买保险经常碰到的一些坑,下面小弗就给大家提供购买儿童保险的正确“姿势”:

居民医保必须上!

居民医保必须上!

医保是国家福利,对参保人身体没有要求,有着独特优势。宝宝一生下来办好户口本就可以上,属于居民医疗保险。以上海为例,儿童可参加上海市城乡居民医疗保险金和上海市少儿住院互助基金,两个保险加起来一年缴费仅210元左右,不过居民医保报销比例不高,以上海市为例,小孩如果生病去三级医院就诊,住院报销比例仅为60%,门诊仅为50%。

居民医保可以为我们托底,但本质还是广覆盖、低保障,想要提升家庭风险抵御能力,还需要配置商业保险。

意外险是儿童必备

意外险是杠杆率非常高的险种。小朋友容易磕到碰到,烧烫伤,意外险可保障由于意外导致的身故/残疾和医疗费用,可以有效地转嫁少儿意外伤残风险,不过医疗费用报销额一般1-5万,不高,大病医疗费用还需重疾险或者医疗险来转嫁。家长们平时买的“学平险”也属于意外险的一种。

重疾险配置最关键

孩子配置保险最关键的需要,其实是避免越来越高发的小儿重疾,比如儿童白血病,手足口重症、地中海贫血、脊髓灰质炎等等,拖垮一个家庭。这些病不是不能治好,只是治疗的费用很贵,动辄几十万,给家庭带来巨大的财务负担。重疾险简单来说,“确诊”即赔付,不限制资金用途,一来可以补偿一些不在医保范围内医疗费用的支付,二来可以用来弥补家长照顾小孩期间不能工作,带来的的收入损失。

预算有限的父母可考虑短期的消费型重疾,保障重疾+轻症,保障年龄到25岁或者30岁,50万的保额年保费也就几百块,同时又能保障子女在未获得工作收入前的重疾风险,尽到作为父母的责任。待子女25岁或者30岁已步入社会,有固定经济收入来源,自行购买适合自己的保险产品。

预算充足的父母可考虑终身重疾,保障重疾+轻症+身故,保一辈子,年缴保费也较高些,50万的保额,大概两三千千左右。

儿童医疗险是必要补充

儿童医疗险是针对未成年儿童患有保险保障内的一些疾病,而提供的门诊,住院、治疗、手术等医疗费用的保障。我国的基本医疗制度,对少儿的医疗保障状态基本上是非常低的,医保存在报销额度有限、可报销的药品、诊疗手段有限、医院范围为公立医院等问题,购买医疗险可以弥补一部分经济损失和局限,商业医疗保险可为居民医保不能报销的部分进行补偿。

教育金保险可买可不买

教育金本质还是理财型保险,收益并不高(追求高收益不用来买保险)。目前,国内所有教育金保险的产品形态,都是以分红险为主,再配以固定的返还。返还金额一般有固定的指向,如孩子高中的学费、大学的学费,或毕业之后的创业。一般而言,中国的分红类产品,与储蓄的收益相差无几,大概在3%上下。这样的效率根本不可能解决教育金储备的问题。此类保险,建议先做好基础保障后,如有余力,再行考虑。

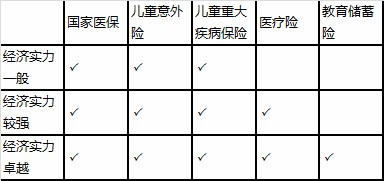

总结

儿童保险的购买按照家庭条件的情况可做如下配备

举报

举报