vicky通过以下13个角度进行分析,比较两地保险的不同,希望对大家有所帮助。

监管体制

国内的保监会喜欢“大包大揽”,保险公司计算费率的依据,也被列入监管范围;甚至连险种的分类都要按照保监的条条框框来设置。教条的监管模式下,保险公司的盈利能力、创新能力都大打折扣,产品的同质化都极为严重。

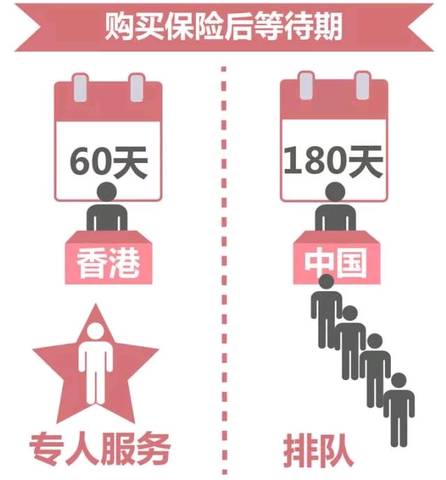

香港澳门保险监理处只管两件事情:一是诚信、合法经营;二是偿付能力。由于监管机构的抓大放小,保险公司往往更有活力,盈利能力远远强于国内保险公司,因此产品设计更为个性化。

2社会环境

再保公司对中国的安全指数极不放心。事实上,大陆的保险公司到目前为止,没有一家有保证终身续保的保险产品。

香港澳门是全世界安全指数最高的城市之一。发案率之低排名世界前列。香港澳门医疗制度健全,也为其加分不少。因此,世界再保险巨头对香港澳门的评级非常高,基础保障费率非常便宜。

3客户心态

国内保险发展近30年,消费者对保险产品的“返还”更情有独钟。这导致保险公司美其名曰“迎合市场需求”,设计了大量高保费、返还快、还带分红的寿险产品。按照科学的计算,都赶不上一年定存,但在保险公司巧妙的包装下,客户却趋之若鹜。

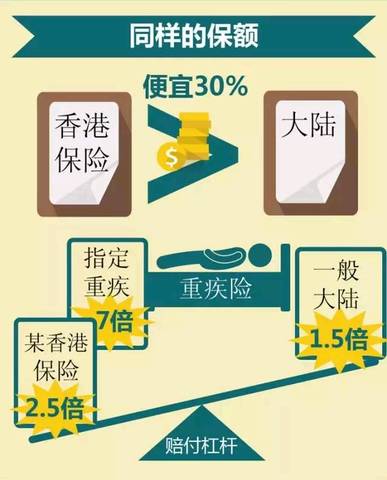

港澳保险,除了退休金保险之外,极少这样的产品设计(除了银行渠道),大大也减少了客户的保费支出,相比于大陆保险产品在相同投保条件情况下香港澳门保险的保费水平为前者的70%-80%。

举报

举报