【融科普】想给孩子买保险的父母看过来,这5个错误千万别犯

宝宝出生了之后,看着他可爱的睡颜,就想把世界上所有的美好都给他。但自己明白成长的辛苦,总担心宝宝碰到挫折,或者遭遇意外,那怎样才能给宝宝更好的保障呢?

今天就来讲讲儿童保险,尤其是父母给孩子买保险容易出现的误区,为爸爸妈妈们提个醒,宝宝的保障可是门大学问。

所谓儿童保险,是指一系列涉及父母提前为儿童在成长过程中教育、创业、婚嫁费用等项目的财富安排,或应对可能遭遇的疾病、伤残、死亡等风险的保险产品。

一、配置儿童保险的必要性

少儿身体机能发育不完善,抵御疾病侵蚀的能力较弱,所以孩子患病尤其是患重大疾病的风险加大,一些原来在成年人中发病率较高的疾病,已经呈现低龄化发展趋势。

而且少儿生性好动,自我保护意识和能力又较差,再加上家长安全意识也不够强,所以幼儿在日常生活中或者游戏活动中发生意外的概率显然较成人高,意外伤害已被视为幼儿的一大杀手。

调查显示,目前意外伤害已经成为我国14岁以下儿童的第一死因,具有发生率高、死亡率高的特点。如溺水、中毒、动物咬伤、建筑物倒塌、交通事故、治安事故、玩耍打闹致伤等,都是当前意外伤害和死亡的重要因素。

二、父母给孩子买保险的5大误区

人的人生会遇到五种风险:死亡、患病、没钱上学、老年生活无着落,以及父母出现风险。

对孩子来说,哪种风险需要重点考虑?疾病?缺少教育费用?日后养老金......统统都不是,答案非常简单:父母不幸死亡、意外伤残或者患重病。只要父母健在,多数情况下孩子都能得到好的照顾,一旦父母没了或者连自己吃饭都很难,孩子会过什么样的生活可想而知。

家庭配置保险的正确顺序是:先大人、后小孩,大人的预算要远高于孩子,温馨提醒,千万不能大把钱都花在孩子保险上,而大人却没有多少预算去买保障,只能“裸奔”。

2给孩子买保险,保额越高越好

一些家长以为给孩子买得保险越多,孩子就越有保障。但在实际理赔过程中,却并非多多益善。

按规定,如果为孩子投保以死亡为赔偿条件的保险(如定期寿险、意外险),那么累计保额不要超过保险监管机构要求的最高上限(未成年人人身险保额上限是10周岁以下20万,10—18周岁时50万),超过的部分即便付了保费也无效。

这是保监会为防范道德风险所作的硬性规定,由于未成年人群的自我保护能力非常薄弱,若允许他人(包括父母)投保以儿童死亡为给付要件的人寿保险,尤其是高额保险,容易引发道德危险。

给孩子买保险并不是越多越好,过度投保或重复投保只会造成不必要的浪费。不过,提醒一点,不以死亡为给付条件的少儿意外险、重疾或健康险和成人保险一样,并不受上述监管限制。

很多父母花大量资金为孩子购买教育金保险,却不购买或疏于购买意外保险和医疗保险,将保险的功能本末倒置。

由于儿童的抵抗力差且缺乏自我保护能力,往往易得一些流行性疾病或遭受意外伤害,而父母通常又愿意尽自己所能,为孩子提供最好的医疗条件,这样一来,医疗费用的支出就会相当可观。

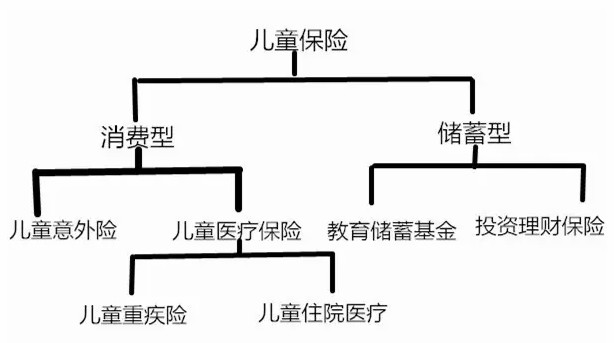

儿童保险的大致分类

建议为孩子购买保险时的顺序应当是:意外险->医疗险->少儿重大疾病保险。在这些保险都齐全的基础之上,再根据家庭经济情况考虑购买教育金保险。

举报

举报